IPOを目指す企業の課題 - 監査難民とその対応策

近年、企業の成長戦略としてIPO(株式公開)が注目されています。IPOは企業の魅力を広く投資家にアピールし、資金調達と業績向上を図る手段として利用されています。しかし、IPOを目指す企業が直面するのは、監査難民という課題です。監査難民とは、IPOに際して適切な監査法人を見つけることが難しく、規模や地域によっては選択肢が限られる状況を指します。

本記事では、IPOと監査難民の関連性を探りつつ、監査法人の役割や監査難民の問題点、そして解決策について詳しく考察します。

IPOとは

IPO(Initial Public Offering)は、民間企業が株式市場に初めて株式を公開し、一般投資家に株式を売却することを指します。これによって企業は資金調達が可能となり、経営基盤の強化や新規事業の展開などを推進することができます。また、IPOを通じて企業の知名度や信頼性が向上し、業界内での競争力を高めることも期待されています。

特に中小企業や新興ベンチャー企業にとっては、成長を支えるための重要な資金調達手段となることがあります。

IPOと上場の違い

IPOと上場はしばしば同じ意味で使用されますが、厳密には異なる概念です。IPOは株式を公開するプロセスそのものを指し、企業が証券取引所に上場して取引が始まるまでの過程を含みます。一方、上場は企業が株式を証券取引所に登録し、株式の売買が行われる状態を指します。つまり、IPOは上場の前段階であり、IPOを経て上場が実現すると言えます。

直接上場(ダイレクトリスティング)との違い

似たような言葉として「直接上場(ダイレクトリスティング)」が存在します。直接上場とは、新株の発行を行わずに、上場前に既存の株式のみを持ち込んで上場する方法を指します。IPOには通常、証券取引所を介して上場する方法と、直接上場(ダイレクトリスティング)と呼ばれる方法があります。また、直接上場は、IPOとは異なり、資金調達を主な目的としないため、新株発行費用などのコストが抑えられる利点があります。

従来のIPOでは、上場を希望する企業は証券取引所との契約を通じて上場手続きを進める一方、直接上場は証券取引所を介さずに企業が直接株式を公開し、取引所に上場する方法です。直接上場は手続きが簡素化されることから注目を集めており、米国を中心に採用例が増えています。

IPOに監査法人が必要な理由

IPOを目指す企業にとって、適切な監査法人を選ぶことは重要なステップです。監査法人は、公認会計士法に基づいて設立され、企業の財務報告に対する監査証明業務を組織的に行う役割を果たしています。IPOに監査法人が必要な理由はいくつかあります。

- 上場基準の審査を満たすための監査

IPOを目指す企業は、上場を希望する証券取引所の上場基準を満たす必要があります。これには財務的な条件も含まれます。監査法人は、企業の財務諸表を審査し、上場基準をクリアするかどうかを評価します。過去2期分の財務諸表に対する監査証明が求められることが一般的です。 - 内部統制等の助言と指導

監査法人は、財務諸表の監査だけでなく、内部統制などIPO準備に関するアドバイスや指導も行います。適切な内部統制の確立や運用は、企業の信頼性を高め、投資家の信頼を獲得するために重要です。 - 上場後の財務監査

IPOに成功して上場した後も、企業は定期的な財務監査を受ける必要があります。四半期ごとのレビューや年次の期末審査などが含まれます。監査法人はこれらの監査業務を通じて、企業の財務報告の信頼性を保つ役割を果たします。 - 投資家保護と透明性の確保

監査法人の独立性と専門性は、投資家保護の重要な要素です。投資家は企業の財務情報に対して信頼を持ち、適切な投資判断を行うために、監査法人による監査証明が不可欠です。

監査証明業務

監査法人は、企業の財務諸表や業績データなどを審査し、その正確性と信頼性を証明する監査証明業務を行います。これによって企業の財務情報が投資家に提供される際、信頼性が高いものとして受け入れられることが保証されます。監査証明業務は企業の透明性を高め、投資家の信頼を得るために欠かせない要素となります。

非監査証明業務

IPOにおいては監査証明業務に加えて、企業の内部統制の有効性や適切性を評価する非監査証明業務も求められます。内部統制とは、企業が業務を適正に遂行し、法令や規則を遵守するための仕組みや体制を指します。非監査証明業務によって、企業が内部統制を適切に構築しているかが評価され、投資家に対して安心感が提供されます。

監査難民とは

監査難民とは、IPOを目指す企業が適切な監査法人を見つけることが難しくなる現象を指します。「監査法人難民」や「IPO難民」ともいわれます。特に規模の小さい企業や地域においては、大手監査法人が限られているため、選択肢が限定されることがあります。これによって企業は適切な監査法人を見つけることが難しく、IPOの遅延や取引所への上場が困難になる可能性があります。

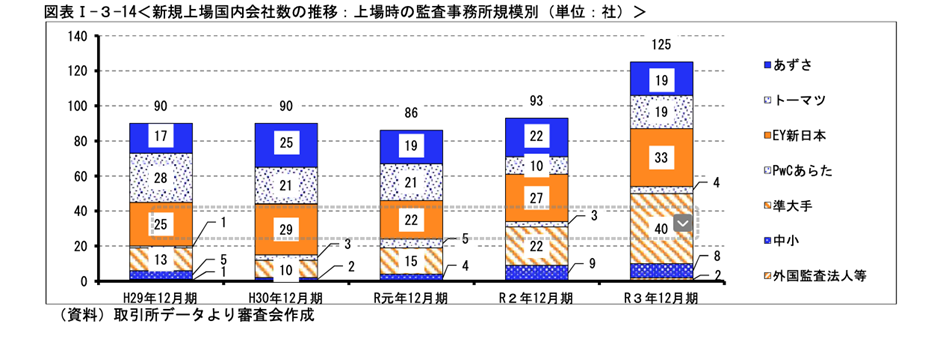

IPOに関連する監査事務所の規模別状況

近年のIPO市場において、監査事務所の規模別にどのような状況が見られるのでしょうか。財務庁による監査法人のモニタリング報告書によれば、大手/準大手監査法人によるIPO案件が増加している一方で、中小監査法人による案件は限られている傾向があります(図表I-3-14参照)。この動向は、特に監査難民が顕著な地域や規模の企業にとっては深刻な問題と言えるでしょう。

監査難民が発生する理由

現代において、新たなイノベーションと成長を追求する企業がIPO(新規株式公開)を模索する一方で、日本の監査業界は「監査難民」として知られる人手不足の問題に直面しています。この監査難民現象の背後には複数の要因が絡み合っており、その複雑な状況を解き明かす必要があります。

上場企業の増加と監査要件の強化

近年、IPOを志向する企業が増加しています。一方で、これに伴い上場企業の数も増え、監査業務の需要が急増しています。特に、企業の財務報告の信頼性を確保するため、監査法人に対する監督官庁の厳格な監視が行われています。このような強化された監査要件は、監査法人の業務負荷を増大させる一因となっています。

監査法人の人手不足と働き方改革の影響

監査法人は、高度な専門知識を持つ監査人を確保することが求められますが、こうした専門家の不足が深刻な問題となっています。さらに、働き方改革の推進により、労働時間の制限や柔軟な働き方が求められ、監査業務の厳しいスケジュールとの調和が難しくなっています。こうした状況下で、監査法人は十分な監査人を確保しにくくなっています。

IPO契約を考慮する監査法人の3つの焦点

監査法人が契約を検討する際に注目するポイントは、次の3つです。企業がIPO(新規株式公開)を実施する際、これらのポイントを満たすことが重要となります。

- スケジュール通りのIPO可能性

監査法人は限られた人員を駆使してIPO実績を積み上げる必要があります。そのため、新たな契約を検討する際には、企業が計画通りにIPOを達成できるかが鍵となります。具体的なスケジュールや計画が現実的かどうかを評価します。 - リスクと手間の度合い

監査法人は、契約時に企業のリスクや手間の度合いを考慮します。リスクが高い企業では、検証が複雑化し、監査の工数が増加する可能性があります。同様に、手間のかかる業務も時間や労力を要するため、人手不足の中でこれらの案件を受けることは難しい場合があります。 - 監査工数と報酬のバランス

監査法人は、監査工数と報酬のバランスを考慮して契約を検討します。以前は、監査法人が人手に余裕を持ち、IPO案件を積極的に受け入れるケースが見られました。赤字であっても将来の成長を見越した報酬の増加を期待して契約を行うこともありましたが、現在は報酬と工数のバランスが重要視されています。

監査難民にならないためには?

「監査難民」という課題が浮上するなか、IPO準備を進める企業が監査法人を選ぶのではなく、逆に監査法人が適切なIPO準備企業を選ぶ傾向が見られます。監査難民に陥らないためには、以下の3つのポイントに注意しましょう。

- 実現可能な事業計画を策定する

客観的かつ現実的な事業計画を構築することが重要です。数値の根拠を明確にし、理想的な成長を示すだけでなく、その実現可能性を示すことが求められます。監査法人は信頼性のある企業の計画に対して積極的に対応する傾向があります。 - 会計制度と内部管理体制を整備する

早期に会計制度と内部管理体制を整えることが肝要です。監査法人は工数の多い案件を避けがちですが、適切な管理体制が整備されていれば、信頼性の高い監査が可能となります。企業側は、監査法人がスムーズに作業できるように十分な準備を行いましょう。 - 最新の監査報酬トレンドを理解する

監査報酬についても最新のトレンドを理解した上で交渉することが大切です。監査法人の採算性を考慮しつつ、適切な報酬体系を構築しましょう。過度な報酬要求によって監査法人が案件を受け入れることが難しくなることを防ぐためにも、相互に合意の範囲内で報酬交渉を行いましょう。

まとめ

IPOは企業の成長戦略として注目を浴びる一方で、監査難民という課題も浮上しています。監査難民は、適切な監査法人を見つけることが難しくなる状況を指し、IPOの遅延や取引所への上場が困難になる可能性があります。監査法人の人手不足や上場企業の増加といった要因がこの現象を引き起こしています。

監査法人の選定は、IPOを目指す企業にとって重要なステップです。監査法人は企業の財務報告の信頼性を保ち、投資家保護や透明性の確保に寄与する役割を果たします。しかし、監査法人側もスケジュール通りのIPO可能性やリスクの度合い、報酬とのバランスなどを考慮して契約を検討します。

IPOを成功させるためには、実現可能な事業計画の策定や会計制度、内部管理体制の整備、適切なアドバイザーの選定などが重要です。これらの要素を適切に準備することで、IPO準備を進める企業が監査難民の問題を回避し、成功裏に株式公開を果たす可能性が高まるでしょう。